内容介绍

房地产注入强心剂,水泥行业或将迎来上升期!

前些年,随着城市化进程的加速和基础设施建设需求的不断增加,水泥行业作为基础原材料行业之一,得到了迅猛的发展。诚然,房地产业、基建行业与水泥行业的兴衰发展息息相关。自疫情之后,房地产行业进入到下行周期,知名房企频频爆雷,烂尾项目比比皆是,行业情况人人唱衰,也导致了水泥行业连续3年进入下行周期,市场量价均受到较大影响。

01

2024年5月17日,国新办举行国务院政策例行吹风会,住建部、国家金融监督管理总局等多部门介绍了切实做好保交房工作配套政策有关情况。主要政策包含:降低全国层面个人住房贷款最低首付比例,首套最低15%;首套房和二套房贷利率均不再设置政策下限,实现房贷利率市场化,目前部分区域市场最低利率已到3.25%;下调各期限品种住房公积金贷款利率0.25个百分点,首套最低2.85%,同时多城市开启“商转公”服务;出台城市商品住房项目保交房攻坚战工作方案,有力有序推进现房销售,严格项目预售资金监管。同时,目前已有70+城市推出“以旧换新”活动,加大对于房地产市场的刺激力度。

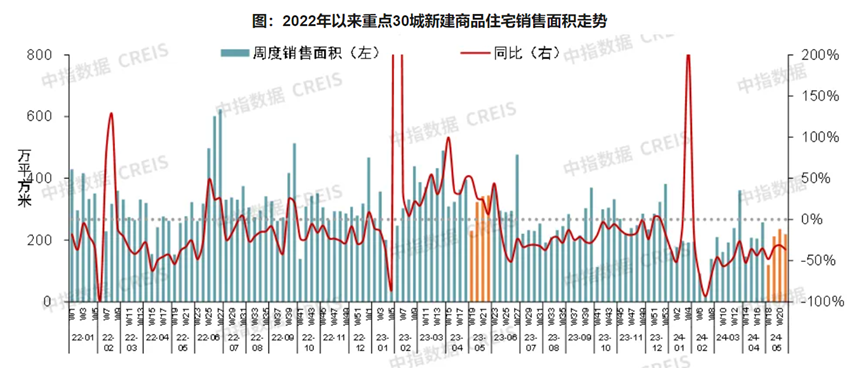

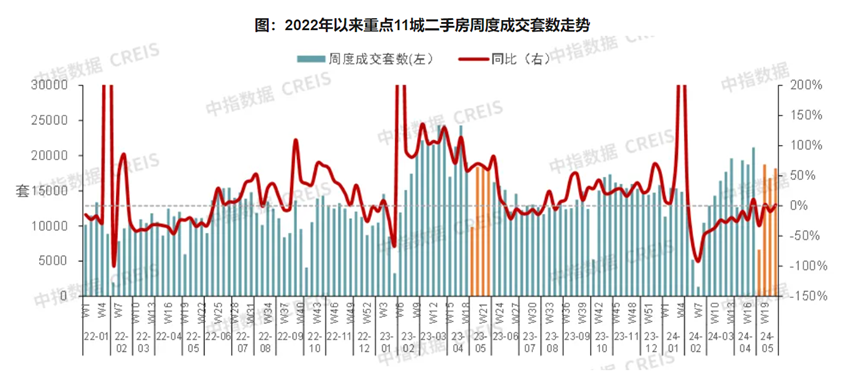

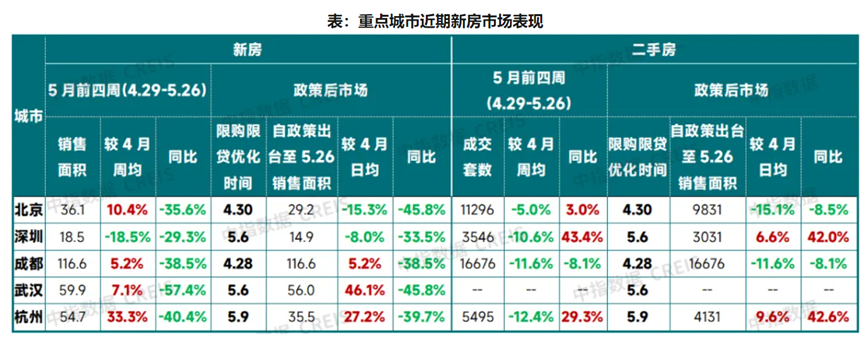

根据中指研究院数据来看,在众多利好政策落地后,短期内重点城市购房情绪出现回升,部分核心城市新房项目的到访量、成交量也出现一定程度增长,二手房整体延续3、4月活跃态势,成交规模维持较高水平。但当前网签数据尚未出现明显回升,这跟政策落地时间偏短,政策效果未能完全显现有关。但随着政策的持续推进,有望对居民购房信心产生更大的提振效果,促进市场更快筑底修复。

02

反观水泥市场,自5月20日以来,华东、华中、东北、西南和西北的部分区域市场公布了20-50元/吨的涨价。研究机构对于此次涨价的分析认为,需求仍非推动此轮涨价的核心,但相比于4月上旬由长三角市场引领的复价,此轮复价范围更广、力度更大;部分外围市场前期价格已经有所修复,为核心市场的价格落实奠定了更好的基础;同时,主导企业引领的决心更强;熟料价格推涨力度较此前更大,有望更好地抑制独立粉磨站对市场的扰动。

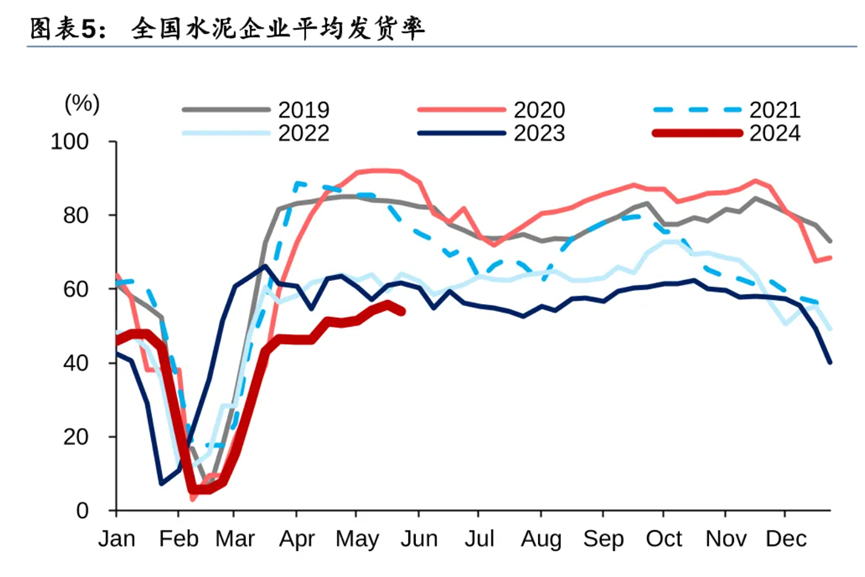

水泥供需关系仍然较为脆弱,房地产销售企稳仍是盈利反转的关键因素。截至5月25日,全国水泥企业当周平均出货率54.3%,同/环比-7.7/-1.5pct;5月以来全国水泥平均出货率53.8%,同/环比-6.2/+5.1pct。尽管需求自5月以来有所改善,但考虑到4月末雨水的扰动,这一边际改善力度显得较为温和,或仍不足以支撑行业供需的再平衡。所以房地产销售仍是最重要的领先指标,新房销售的企稳或是水泥行业盈利能否实现反转的关键因素。

03

随着4月30日政治局会议为房地产行业奠定更积极的政策基调以来,各部委和地方政府正积极部署落实,伴随着5月17日房地产新政的大范围落地,更为宽松的购房资格和信贷政策有望进一步激发市场的购房需求。

同时,随着水泥行业迎来2024年以来范围最广、力度最大的价格修复,水泥价格的底部也正初步构筑。随着房地产政策的进一步落实和见效,小编认为水泥行业在短期内会出现一定的上行空间,后期叠加基建行业的持续投入,水泥行业将会触底反弹,逐渐恢复至健康状态。

你认为未来的水泥行业是触底反弹还是持续下行呢?欢迎大家留言讨论。

部分数据资料来源:中指研究院、华泰研究

免责声明

① 凡本网发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权均为独家所有,任何媒体、网站或个人在转载使用时需取得我们书面授权,违反者本网将保留依法追究责任的权利。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网将保留依法追究责任的权利。

③ 如需申请授权及投诉等问题,请联系我们处理(电话:025-88888888,邮箱:njgccm@126.com)。