内容介绍

近日,2026年一季度水泥及关联行业数据正式公布。受房地产持续调整、基建项目开工不足等多重因素影响,水泥产量、固定资产投资及房地产开发等核心指标均出现不同程度的下滑。

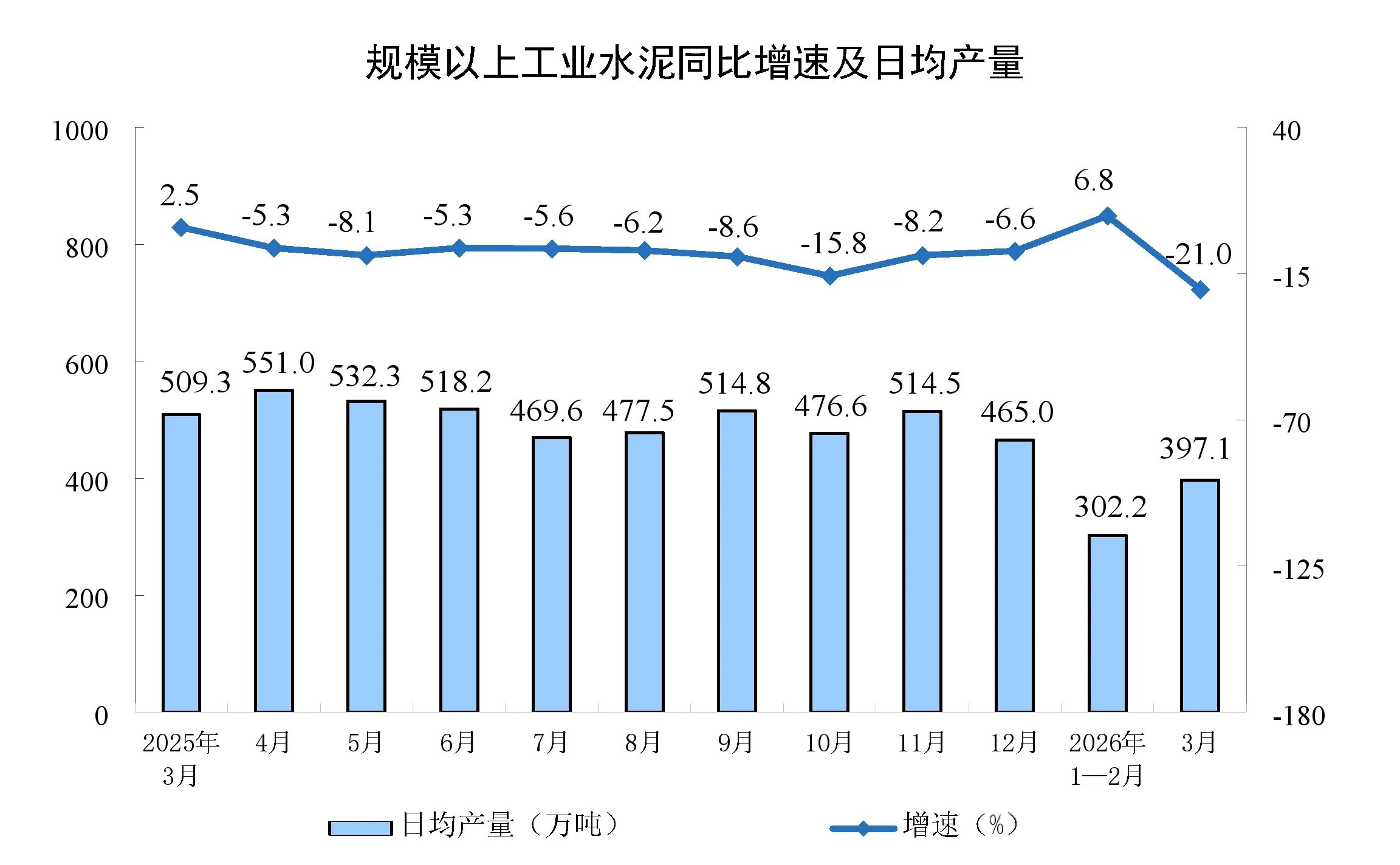

一、水泥产量:一季度3.01亿吨,同比下降7.1%

数据显示,2026年一季度,全国累计水泥产量为3.01亿吨,与去年同期相比下降7.1%。

从单月数据来看,3月份全国水泥产量为1.23亿吨,同比降幅高达21%,显示出市场需求恢复乏力,节后开工率不及预期。

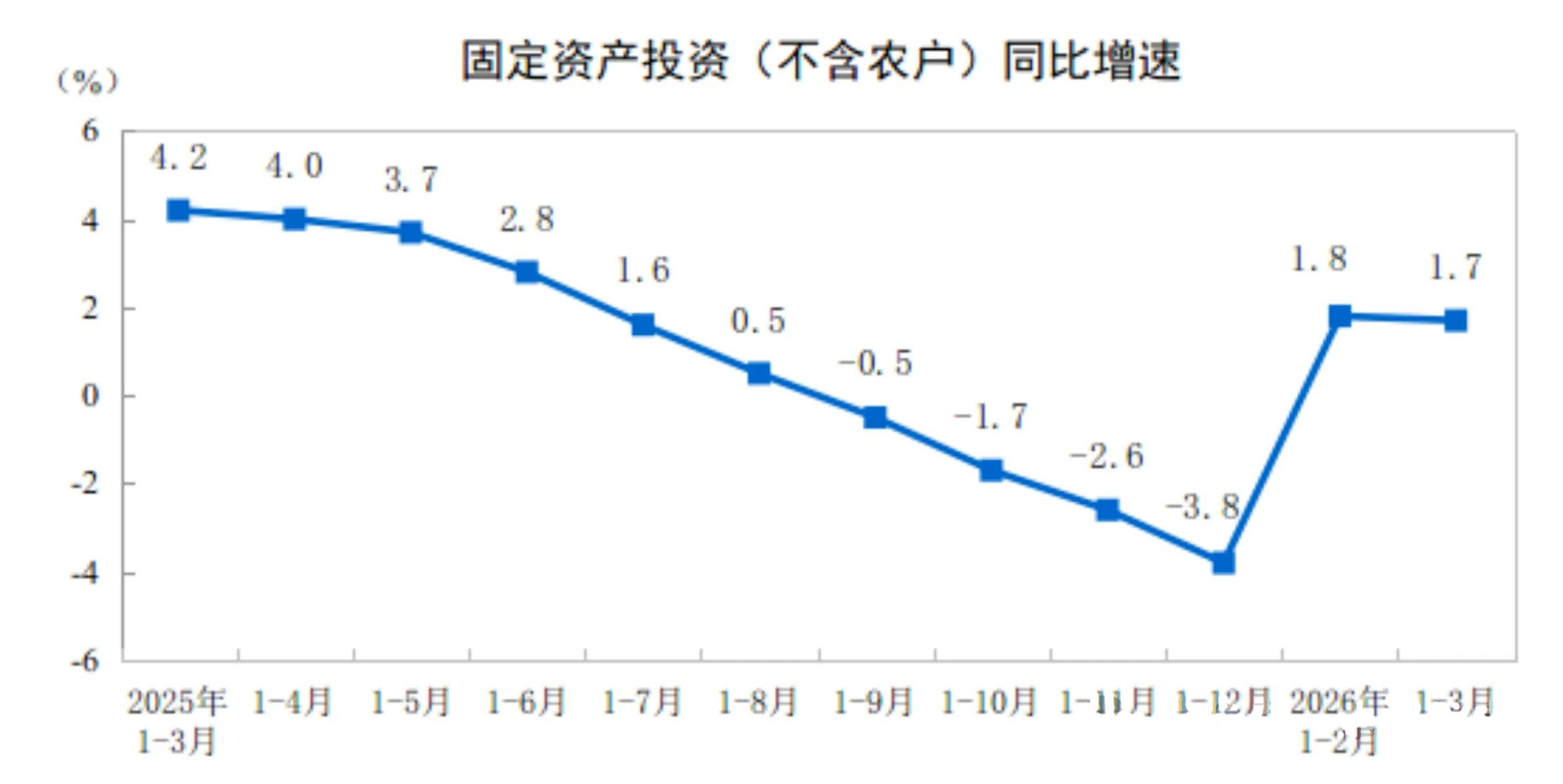

二、固定资产投资:同比增长1.7%,东北地区降幅明显

2026年一季度,全国固定资产投资(不含农户)总额为10.27万亿元,同比增长1.7%(按可比口径计算)。但从民间投资来看,同比仍下降2.2%,社会资本信心仍有待恢复。

从环比看,3月份固定资产投资(不含农户)增长0.52%,呈现微弱回升。

分地区来看:

-

东部地区投资同比增长0.7%

-

中部地区投资同比增长1.9%

-

西部地区投资同比增长1.0%

-

东北地区投资同比下降10.0%,成为唯一负增长区域

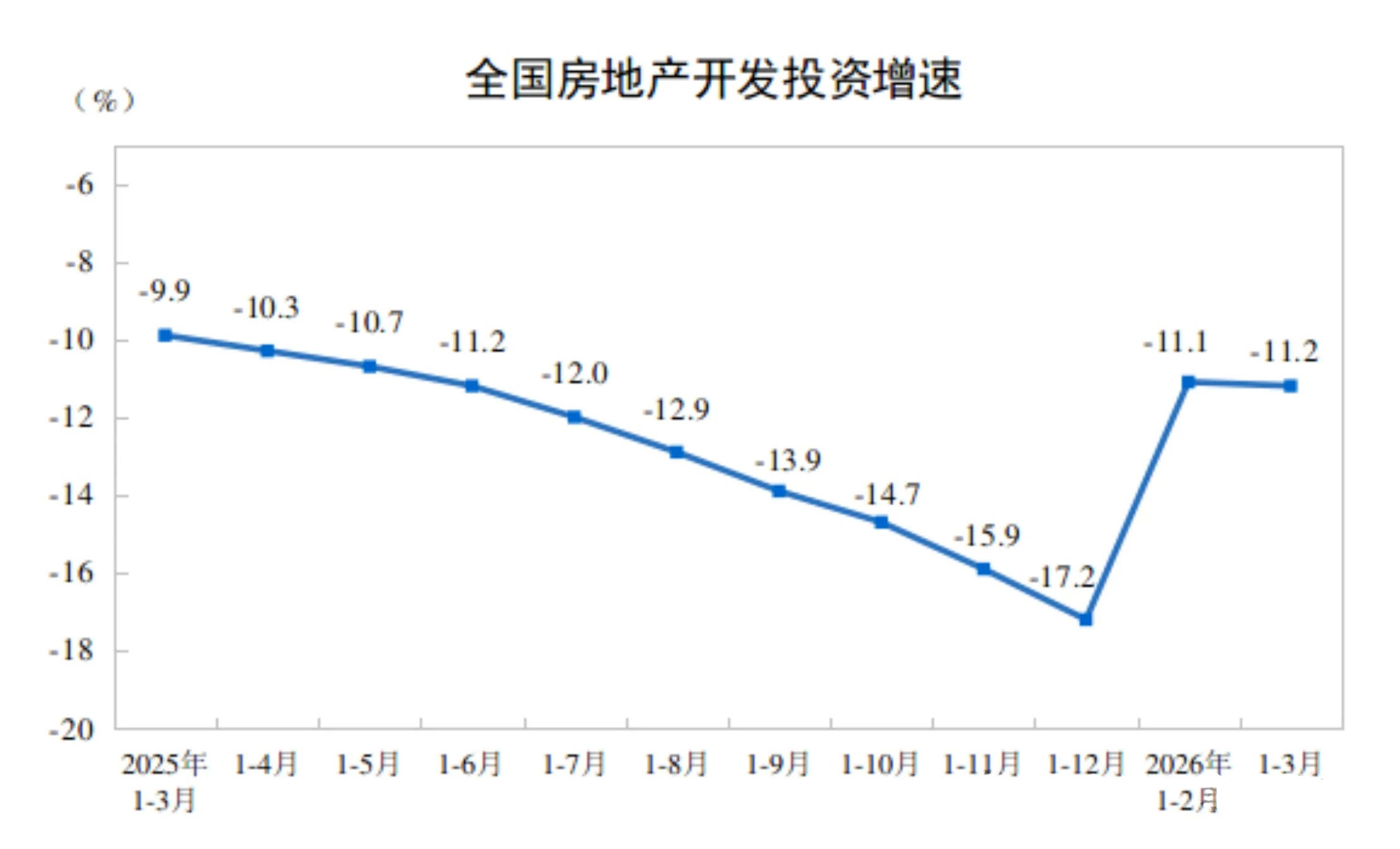

三、房地产开发投资:同比降11.2%,新开工面积跌超20%

房地产行业仍是拖累水泥需求的主要因素。2026年一季度,全国房地产开发投资为1.77万亿元,同比下滑11.2%,降幅较1-2月份扩大0.1个百分点。其中:

-

住宅投资为1.35万亿元,同比下降11.0%,降幅扩大0.3个百分点

施工与开工情况:

-

房屋施工面积:54.17亿平方米,同比下降11.7%

-

住宅施工面积:37.55亿平方米,同比下降12.1%

-

房屋新开工面积:1.04亿平方米,同比大跌20.3%

-

住宅新开工面积:7420万平方米,同比下降22.0%

-

房屋竣工面积:9789万平方米,同比下降25.0%

-

住宅竣工面积:6983万平方米,同比下降26.5%

行业简析

从上述数据可以看出,2026年一季度水泥行业仍处于深度调整期:

-

需求端持续承压:房地产新开工面积同比下降超20%,直接拖累水泥需求;基建投资虽有增长,但增速有限,难以完全对冲房地产下行带来的缺口。

-

区域分化明显:中部地区投资增速(+1.9%)领先全国,东北地区则大幅下滑10%,区域经济活力差异显著。

-

短期难言乐观:3月单月水泥产量同比暴跌21%,表明节后复工节奏偏慢,短期内水泥需求反弹动力不足。

总体来看,2026年水泥行业仍将面临“需求收缩、供给过剩、价格承压”的三重挑战,企业需进一步控成本、拓渠道、谋转型,方能在周期波动中稳住基本盘。

免责声明

① 凡本网发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权均为独家所有,任何媒体、网站或个人在转载使用时需取得我们书面授权,违反者本网将保留依法追究责任的权利。

② 本网转载并注明其他来源的稿件,是本着为读者传递更多信息之目的,并不意味赞同其观点或证实其内容的真实性。其他媒体、网站或个人从本网转载使用时,必须保留本网注明的稿件来源,禁止擅自篡改稿件来源,并自负版权等法律责任。违反者本网将保留依法追究责任的权利。

③ 如需申请授权及投诉等问题,请联系我们处理(电话:025-88888888,邮箱:njgccm@126.com)。